初めてでも自分でできる!個人事業主の確定申告のやり方・必要書類を完全ガイド

自営業やフリーランスなど個人事業主の人にとって、初めての確定申告は不安に感じるかもしれません。税理士に任せるのもひとつの方法ですが、仕組みを理解していれば確定申告は自分でもできます。書類の作成から納税まで、自分で確定申告をするために知っておきたいポイントについて押さえておきましょう。

西日本シティ銀行は創業期の皆さまを支援!

さまざまな連携サービスをご用意しています

目次

青色申告と白色申告の違いとは?

個人事業主が行う確定申告には、青色申告書で行う「青色申告」と、白色申告書で行う「白色申告」があります。さまざまなメリットのある青色申告をおすすめしますが、誰でも利用できるわけではないので注意しましょう。

青色申告ができる人の条件

青色申告は、詳細な記帳をもとに正しい申告をする人を優遇する制度であり、次のような条件を満たしている人だけが利用できます。

- 不動産所得、事業所得、山林所得のいずれかがある

- 一定水準の記帳と書類の保存を行う

- 適用を受ける年の3月15日(原則)までに「個人事業の開業届」と「青色申告承認申請書」を税務署に提出している

不動産所得、事業所得、山林所得

農業、漁業、製造業、卸売業、小売業、サービス業など、個人事業主が事業を行い得た所得のほとんどは「事業所得」に該当します。ただし、事業から得た所得でも、不動産貸付けによる所得は「不動産所得」、山林の譲渡による所得は「山林所得」となります。

一定水準の記帳

青色申告の記帳は、年末に貸借対照表と損益計算書を作成できるような「正規の簿記(一般的には複式簿記)」により行うことが原則です。ですが、「現金出納帳、売掛帳、買掛帳、経費帳、固定資産帳」といった帳簿を備え付ければ、「簡易な記帳(簡易簿記・単式簿記)」も認められています。

青色申告特別控除額の違い

正規の簿記であれば、55万円(要件を満たす場合は65万円)の青色申告特別控除を受けられます。一方、簡易な記帳では青色申告特別控除額は10万円になります。

帳簿・書類の保存義務

作成した帳簿や領収書などの取引書類、決算書類などは、申告内容が正しいことを証明するものであり、7年間保存しておかなければなりません。また、請求書などの一部書類は5年間保存しておく義務があります。

もし税務調査などで提示できなければ、修正申告が必要となったり青色申告が取り消されたりして、追徴課税などのペナルティを受けるおそれがあります。

保存が必要なもの(青色申告の場合) | 保存期間 | ||

|---|---|---|---|

帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産帳など | 7年 | |

書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 |

現預金取引関係書類 | 領収書、小切手控、預金通帳、借用書など | 7年(※) | |

その他書類 | 取引に関して作成・受領した上記以外の書類(請求書、見積書、契約書、納品書、送り状など) | 5年 | |

(※)前々年の所得が300万円以下の人は5年

「個人事業の開業届」と「青色申告承認申請書」の提出

青色申告をするには、あらかじめ申請が必要です。申請は、青色申告の承認を受けようとする年の3月15日までに、「青色申告承認申請書」を税務署に提出して行います。申告時期が近づいてから申請しても、その年分の確定申告には間に合わないので注意しましょう。

1月16日以降に開業した場合は、業務を開始した日から2ヶ月以内に申請すれば、その年分から青色申告が可能です。

青色申告承認申請書の提出には、「個人事業の開業届」が提出されていることが前提のため、開業届を提出していない場合は青色申告承認申請書と同時に提出しましょう。

青色申告と白色申告の違い

青色申告と白色申告では、記帳の仕方や提出する決算書など、下表のような違いがあります。青色申告のほうが手間はかかりますが、税制面でさまざまな優遇を受けられるメリットがあります。

青色申告 | 白色申告 | ||

|---|---|---|---|

原則 | 簡易申告 | ||

承認申請 | 必要 | 不要 | |

帳簿作成 | 必要 | 必要 | 必要 |

帳簿 | ・仕訳帳 | 【簡易帳簿】 | ・収入金額、必要経費を記載した帳簿 |

決算書類 | ・青色申告決算書 | ・青色申告決算書 | ・収支内訳書 |

控除額 | 55万円 | 10万円(※) | なし |

家族に支払う給与の特例 | 【青色事業専従者給与】 | 【事業専従者控除】 | |

その他の | ・純損失の繰越控除、繰戻還付 ・貸倒引当金 ・1個30万円未満の減価償却資産の一括経費計上(少額減価償却資産の特例) | なし | |

(※)簡易帳簿に加え、簡易帳簿に記帳されない預金、手形、債権債務について記帳する「債権債務等記入帳」を備え付けて取引をすべて記録すると、正規の簿記と見なされて55万円(65万円)の控除を受けられます。

>>青色申告と白色申告の違いって何?簡単にわかる基礎知識&メリット・デメリット

西日本シティ銀行は創業期の皆さまを支援!

さまざまな連携サービスをご用意しています

個人事業主の確定申告に必要な書類

確定申告の手続きは、書類準備と作成がその大部分を占めます。申告の流れを見る前に、必要な書類を確認しておきましょう。

帳簿・決算書の作成に必要な書類

売上(収入)を確認・証明する書類として、「請求書、見積書、契約書、納品書、預金通帳・明細、支払調書」などが必要です。

また、必要経費を確認・証明する書類として、「領収書・レシート、クレジットカード利用明細、支払証明書、出金伝票など」を用意しましょう。

在庫を確認するための書類

棚卸表

年末時点(決算日)の商品・消耗品の在庫を数え、その金額を計算するための書類です。主に飲食・小売・製造業など商品(在庫)のある人が作成します。

確定申告の提出時に作成する書類

青色申告決算書(青色申告の場合)または収支内訳書(白色申告の場合)

作成した帳簿の内容をもとに、その年の売上(収入)や経費などをまとめ、事業所得の金額を計算する書類です。

確定申告書

事業所得のほかに申告が必要な所得から各種控除などを差し引き、最終的に納める税額、あるいは還付される税額を計算する書類です。

控除を受けるために必要な書類

所得控除や税額控除の適用を受けるには、それぞれの支払額を確認・証明できる書類が必要です。

社会保険料(国民年金保険料)控除証明書

自身で支払った国民年金保険料は、全額が「社会保険料控除」の対象になります。通常10月頃に証明書が届き、控除を受ける場合は申告書への添付が必要です。紛失した場合は、最寄りの年金事務所または「ねんきんネット」で再発行しましょう。

国民健康保険料賦課決定通知書

国民年金保険料と同じく、自身で支払った国民健康保険料は、全額が「社会保険料控除」の対象になります。通常6〜7月頃に保険料の通知書が届きますが、通知書がなくても、領収書や口座明細などで金額が確認できれば問題ありません。わからない場合は、お住まいの市町村役場に問い合わせれば確認できます。

小規模企業共済等掛金払込証明書

自身で支払った国民年金基金、小規模企業共済、iDeCo(個人型確定拠出年金)の掛金は、全額が「小規模企業共済等掛金控除」の対象になります。通常10月頃に証明書が届き、控除を受ける場合は申告書に添付しなければなりません。

生命保険料控除証明書・地震保険料控除証明書

自身で支払った生命保険や医療保険、個人年金保険などの保険料は、その一部が「生命保険料控除」(所得控除)の対象になります。また、地震保険料はその一部が「地震保険料控除」の対象になります。通常10〜11月頃に証明書が届き、控除を受ける場合は申告書への添付が必要です。

上記のほか、「住宅借入金等特別控除(住宅ローン控除)」「配当控除」「医療費控除」「寄付金控除(ふるさと納税など)」「雑損控除(災害や盗難などで損害を受けた場合)」など、適用を受ける控除ごとに必要な書類を準備します。

源泉徴収票(給与所得がある人のみ)

個人事業以外に給料をもらって仕事をしている人や、年の途中に独立して退職までの給与を受け取った人などは、勤務先から発行される源泉徴収票も必要です。

西日本シティ銀行は創業期の皆さまを支援!

さまざまな連携サービスをご用意しています

個人事業主の確定申告の手順

必要な書類が準備できたら、次のような流れで手続きを進めていきます。

- 取引関連書類をもとに帳簿に記帳

- 棚卸表の作成(飲食・小売業など必要な人のみ)

- 帳簿の内容をもとに青色申告決算書(青色申告者)または、収支内訳書(白色申告者)を作成

- 確定申告書を作成

- 確定申告書・添付書類を提出、納税または還付を受ける(原則翌年2月16日〜3月15日)

帳簿の記帳

その年の売上や経費を確認できる書類をもとに、申告の形式に合わせた方法で、その年の事業に関係するすべての取引内容を記帳します。

白色申告や簡易帳簿による青色申告であれば、Excelなどを使って自身で記帳してもよいでしょう。55万円(65万円)の特別控除を受けるための青色申告では、記帳が複雑になるため、なるべく会計ソフトを使用することをおすすめします。

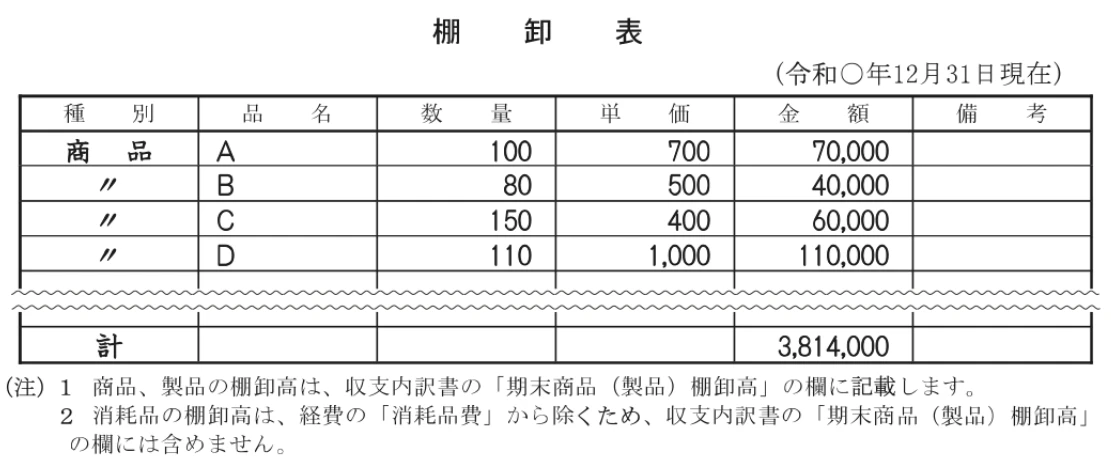

棚卸表の作成(在庫のある事業を行う人のみ)

棚卸表の作成では、期末(年末・決算日)時点で残っている在庫(商品、消耗品など)について、種類ごとに数量を確認し、その金額を計算します。個人事業主が行う計算は、通常「最終仕入原価法」という方法で行います。

最終仕入原価法による計算方法

- その棚卸資産の最終仕入原価(※)×期末時点の数量=期末の棚卸高

(※)期末から最も近い時期に取得した価格

棚卸表の記入例

出典:国税庁

すべての棚卸資産について棚卸高を計算した結果をまとめれば、棚卸表は完成です。棚卸表の棚卸高の合計金額は、決算書の「損益計算書」や「貸借対照表」を作成する際に利用します。

「青色申告決算書」または「収支内訳書」の作成から納税までの手順については、次項から詳しく解説します。

西日本シティ銀行は創業期の皆さまを支援!

さまざまな連携サービスをご用意しています

【青色申告をする人向け】青色申告決算書の作成方法

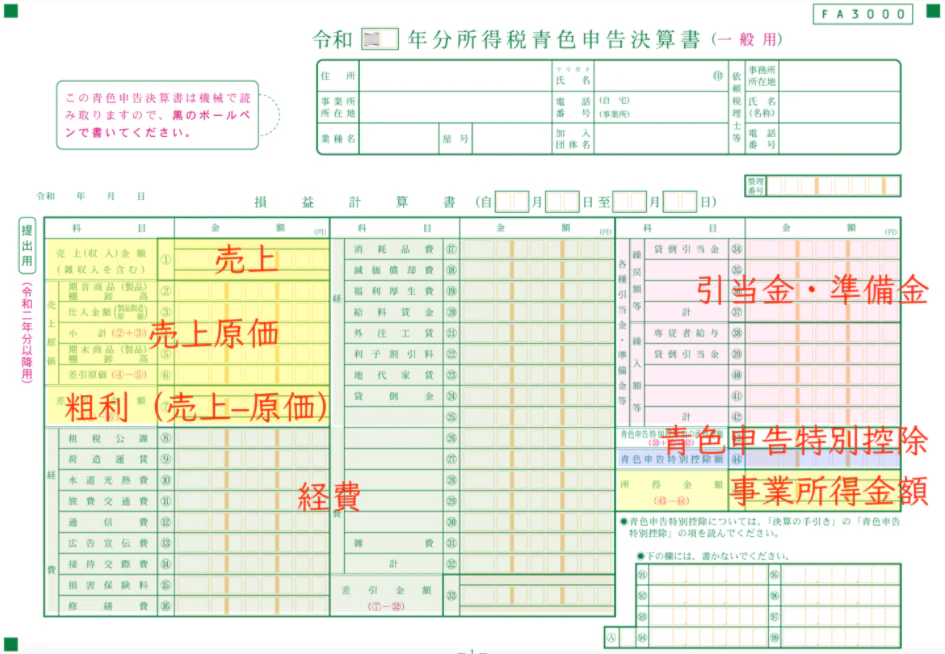

青色申告を行う場合は、「青色申告決算書」の作成が必要です。青色申告決算書は4ページあり、1ページ目が「損益計算書」、2・3ページ目と4ページ目の右側が「損益計算書の各項目の計算書」、4ページ目の左側が「貸借対照表」という構成です。

損益計算書は、2〜4ページ目で各項目の金額を計算し、その結果を1ページ目に集計して作成します。自身に該当しない項目は、記載する必要はありません。

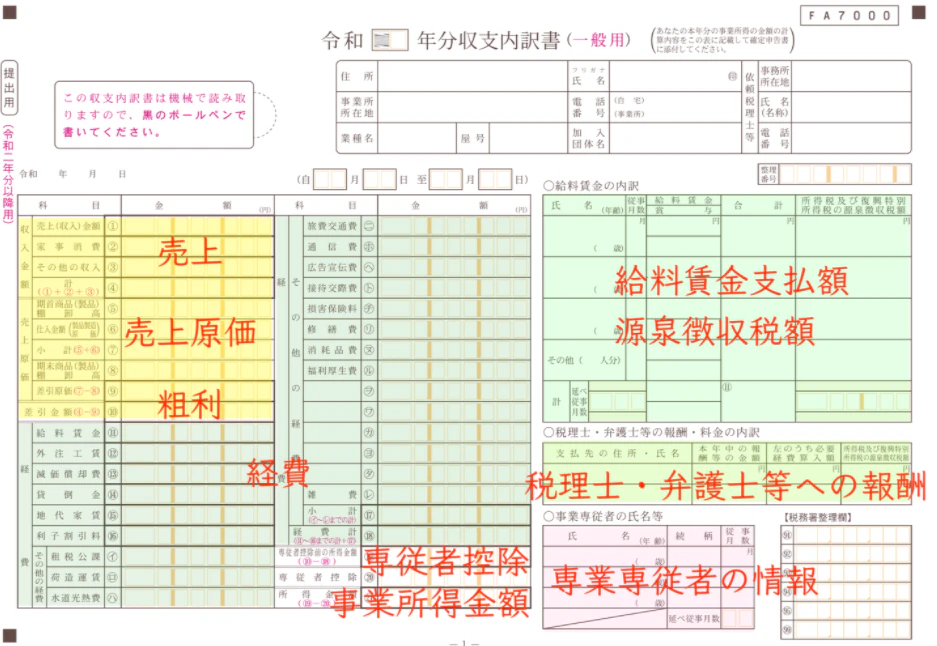

1ページ目:損益計算書

損益計算書は、売上(収入)金額や経費など、その年の事業所得の内訳を記載する書類です。

出典:国税庁(筆者加筆)

粗利(売上総利益)

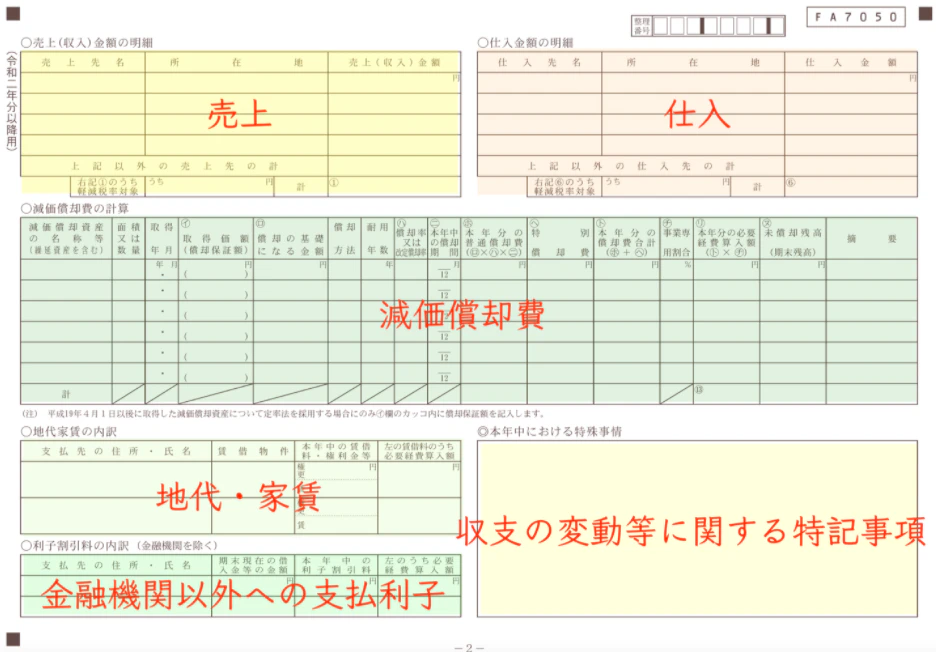

「売上」欄には、2ページ目の「売上(収入)金額」の合計を転記します。「売上原価」欄には、年初の棚卸高(在庫商品)に、2ページ目の「仕入金額の合計額」(製造業の場合、4ページ目の「製造原価」)を加え、年末時点の棚卸高を差し引いて計算します。

売上から売上原価を差し引いた金額が、いわゆる「粗利」といわれるものです。原価のかからないサービス業などでは、売上(収入)がそのまま粗利になります。

経費

帳簿から、勘定科目ごとに金額を転記します。「減価償却費」欄には、3ページ目で計算した「本年分の減価償却費」を転記します。

引当金・準備金

繰戻額等の「貸倒引当金」欄には、前年に計上して今年中に回収した貸倒引当金を転記します。また、繰入額等の「貸倒引当金」欄には、2ページで計算した「本年分の貸倒引当金繰入額」を転記します。

青色申告特別控除

2ページ目で計算した「青色申告特別控除額」を転記します。

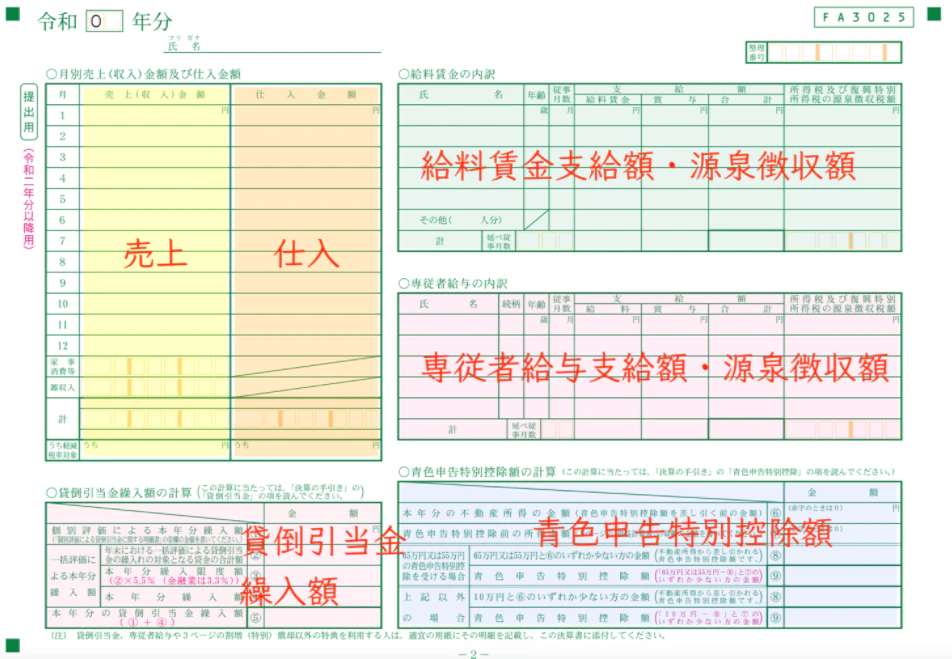

2ページ目:損益計算書(各項目の計算書)

出典:国税庁(筆者加筆)

売上・仕入

帳簿から、売上(収入)金額、仕入金額を月ごとに記入します。

貸倒引当金繰入額

貸倒引当金を計上する場合は、金額を計算して記入します。

給与賃金支給額・源泉徴収税額

従業員に支払った給与・賞与および源泉徴収税額があれば記入します。

専従者給与支給額・源泉徴収額

青色事業専従者に支払った給与・賞与および源泉徴収税額があれば記入します。専従者給与を経費とするには、事前に税務署へ届出が必要です。

青色申告特別控除額

控除前の所得金額を上限に、正規の簿記により記帳している人は最高55万円、正規の簿記による記帳に加えて、e-Taxによる電子申告または電子帳簿保存を行う人は最高65万円の控除を受けられます。また、簡易簿記により記帳している人の控除額は最高10万円です。

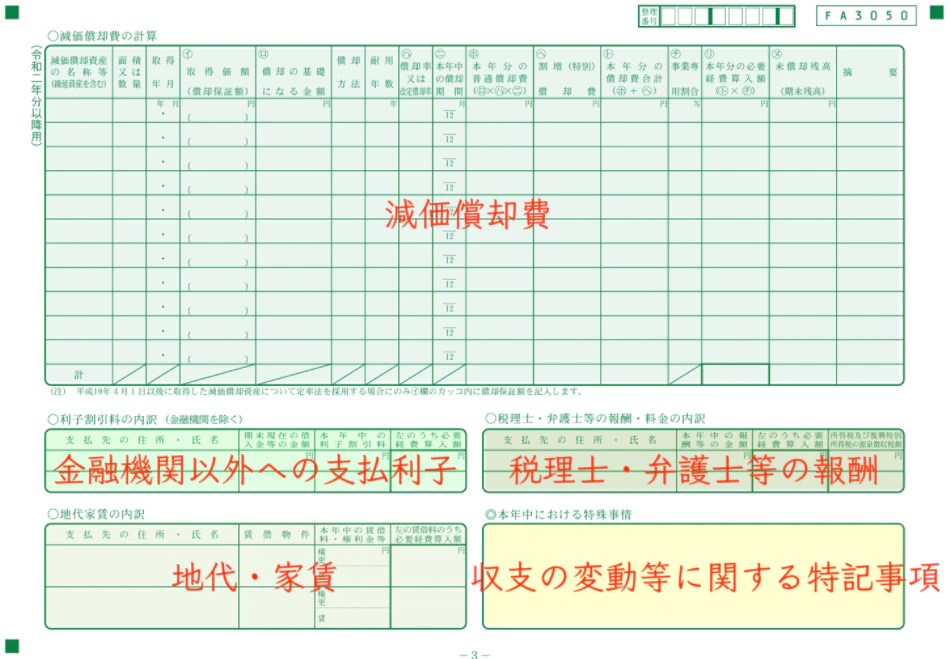

3ページ目:損益計算書(各項目の計算書)

出典:国税庁(筆者加筆)

減価償却費

建物、機械装置など、複数年に分けて経費とする減価償却資産について、今年の経費とする金額を計算します。

利子割引率(金融機関以外への支払利子)

金融機関以外の個人からの借り入れがあれば、その相手先、借入額、支払った利子額、経費に算入した額を記入します。

地代・家賃

支払った家賃、駐車場代などがあれば、支払先、支払った金額、経費に算入した額を記入します。自宅の一部を事務所などにした場合は、使用した面積に応じた家賃を必要経費にできます。

税理士・弁護士等の報酬

税理士、弁護士などに支払った報酬があれば記入します。

特記事項

特別な事情があり、例年に比べ収入や経費の金額が大きく変動している場合などに記入します。

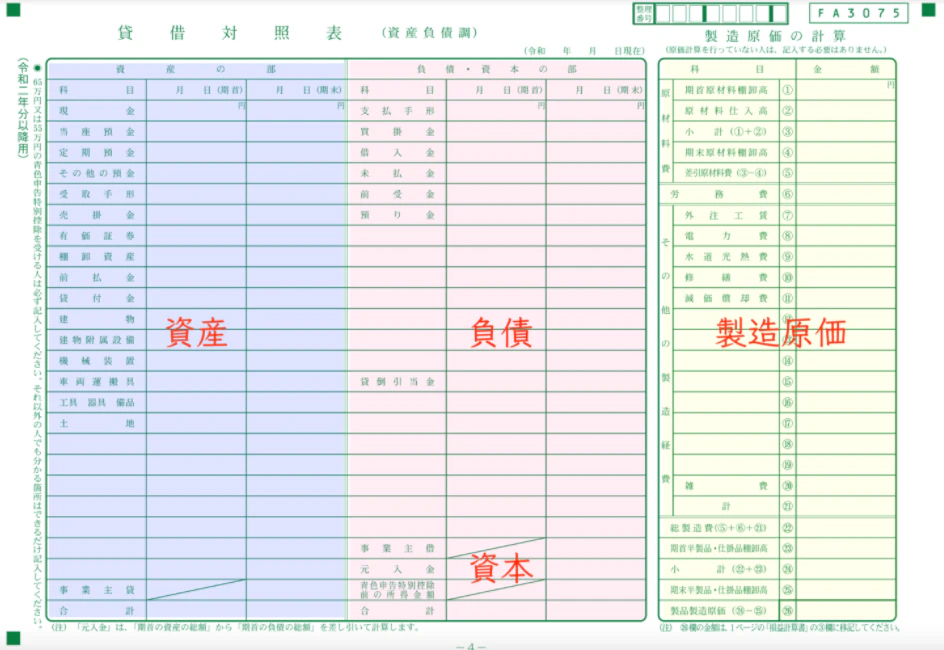

4ページ目:賃借対照表・製造原価計算書

貸借対照表は、期首(年始)と期末(年末)における、資産と負債、資本の内訳、変化を記載する書類です。

出典:国税庁(筆者加筆)

資産

期首(年始)と期末(年末)時点の資産の内訳を記載します。

負債・資本

期首(年始)と期末(年末)時点の負債の内訳を記載します。

資本の欄の「元入金」は、個人事業における資本金(事業の元手)にあたるものです。開業時は事業主の入金額に等しく、決算ごとに、その年の事業の損益(青色申告特別控除前)および事業主借と事業主貸を算入します。

- 翌期首の元入金=前期末の元入金+当期損益(青色申告特別控除前)+事業主借ー事業主貸

資産の合計と負債・資本の合計は必ず一致する

資産の合計と負債・資本の合計は必ず一致している必要があります。もし一致していない場合は、まず計算や記入に間違いがないかを確認し、間違いがなければ、事業主貸または事業主借の金額で差額を調整して一致させます。

製造原価の計算

製造業では、製造原価(原材料の仕入価格に、製造にかかったコストを含めた原価)を計算します。

西日本シティ銀行は創業期の皆さまを支援!

さまざまな連携サービスをご用意しています

【白色申告をする人向け】収支内訳書の作成方法

白色申告を行う人は、「収支内訳書」の作成が必要です。収支内訳書は2ページあり、内容は青色申告決算書の損益計算書を簡略化したようなものです。以下では青色申告決算書と異なる項目についてのみ解説します。

1ページ目

出典:国税庁(筆者加筆)

専業専従者の情報

専業専従者として事業に従事した人がいる場合、その氏名と従事した期間(月数)を記入します。専業専従者には、納税者と生計を一にする配偶者、または15歳以上(その年の12月31日時点)の親族で、納税者の事業に6ヶ月以上従事している人が該当します。

2ページ目

出典:国税庁(筆者加筆)

売上・仕入

売上や仕入は月ごとではなく、売上先・仕入先ごとに1年分をまとめて記入します。記入欄はそれぞれ4つしかないため、主要な相手先は個別に、それ以外の相手先は合計額で記入します。

確定申告書の作成・提出・納税の簡単なやり方

帳簿と決算書類が完成したら、最後に確定申告書にまとめ、税務署に提出・納税を行います。

【手順1】確定申告書の作成

確定申告書は、国税庁のホームページ「確定申告書等作成コーナー」から作成できます。決算書や各種証明書などで金額を確認しながら、画面の指示に従って入力していけば、税額などは自動計算されます。

【手順2】必要書類を税務署へ提出

続いて、完成した確定申告書を印刷し、添付書類とともに税務署へ提出します。「窓口に持参する、郵送で提出する、e-Taxを利用してデータで送信する」のいずれかの方法を選びましょう。

【手順3】税金の納付・還付

確定申告書の提出後は、税金の納付または還付を受けることですべての手続きが完了となります。

納付する税金がある人

次のいずれかの方法で納期限までに税金を納付します。

- QRコードを使ってコンビニで納付する

- e-Taxで電子納税する

- 預貯金口座から自動振替により納付する

- クレジットカードで納付する

- 金融機関または税務署の窓口で納付する

税金の還付を受けられる人

確定申告書の「還付される税金の受取場所」欄に、受け取りを希望する本人名義の預貯金口座情報を記入すれば、申告手続き後1ヶ月から1ヶ月半後に還付金が振り込まれます。

消費税の申告が必要になる場合

次のいずれかに該当する人は、課税期間中の課税売上にかかる消費税および地方消費税の確定申告と納税も必要です。

- 基準期間の課税売上高が1000万円を超える人

- 基準期間の課税売上高が1000万円以下で、昨年末までに「消費税課税事業者選択届出書」を提出している人

- ①、②に該当しない場合で、特定期間の課税売上高または給与等支払額の合計額が1000万円を超える人(どちらかが1000万円以下であれは確定申告は不要)

課税期間・基準期間・特定期間

筆者作成

開業1年目の申告は不要

開業した年はいずれの条件にも該当しないため、確定申告は不要です。開業2年目以降で該当する場合は、翌年の3月31日までに確定申告と納税の手続きを行いましょう。

まとめ

確定申告は自分でもできますが、必要な書類の準備や帳簿の作成には時間がかかります。確定申告の時期が近づいて焦って始めるのではなく、定期的に記帳しておくなど、余裕を持って行うことが大切です。確定申告の時期には税務署が混み合いますので、記帳や書類作成などでわからないことなどがあれば、早めに相談しておきましょう。

\個人事業主・フリーランス向けのクレジットカード?/

Writer

証券会社・生損保代理店での勤務を経て、ファイナンシャルプランナーとして独立。お金に関するコンサルティング業務や執筆業務などを行う。ミニマリズムとマネープランニングを融合したシンプルで豊かな暮らしを提案している。

このライターの記事を読む >おすすめの記事

働き方改革に注力している企業ってどんなところ?|次世代ワークスタイル応援私募債「ミライへの路」

これから就職先を探している学生のみなさんにとって、どんな企業が自分にとって働きやすいのか、気になりますよね。そこで今回は、西日本シティ銀行が取り扱う次世代ワークスタイル応援私募債『ミライへの路*』を発行している企業のみなさんにご協力をいただき、その企業で実際に働いている若手の社員に直撃インタビュー。なぜ入社を決めたのか、実際に働いてみてどんな感じなのか、などをヒアリングしました。また、併せて、各企業の経営者にも、求める人材像や今後の展望などをお話しいただきました。取材に協力いただいた企業は、地元・福岡で働き方改革に注力している、優良企業ばかりです。ぜひ、就職希望先の候補の一つとして、働く先輩たちのリアルな声をご一読ください。