損益分岐点はどうやって求める?計算式や分析方法を学んで経営改善に役立てよう

会社で事業を行う以上、利益を出す必要があります。利益について考えるうえで意識しておきたいのが、損益分岐点です。本記事では損益分岐点について、計算方法や分析の仕方をわかりやすく説明します。損益分岐点を知ると、会社経営でどのように役立つのかを理解しておきましょう。

損益分岐点って何?

企業において事業を進める際には、損益分岐点を計算して利益予測をすると経営改善に効果的です。まずは損益分岐点とは何か、言葉の意味や考え方を説明します。

収益がかかる費用を上回る点

会社では、商品(物やサービス)を売って利益を出します。ただし、商品が売れても必ず利益が発生するわけではありません。商品を売るための費用(経費)がかかっているからです。利益を出すためには、少なくともかかった費用を回収しなければなりません。費用を回収できなければ、損失が出てしまいます。損益分岐点は、赤字にならないように売上が費用をカバーできるギリギリの点を意味します。

損益分岐点売上高とは?

損益分岐点において、利益はプラスでもマイナスでもなくゼロです。利益がゼロとなる売上高を、損益分岐点売上高といいます。損益分岐点は通常、損益分岐点売上高を意味します。

事業でかかる費用には2種類ある

利益は、売上高から費用を差し引いたものです。損益分岐点を知るためには、費用がいくらかかっているかを把握しなければなりません。ただし、費用はその性質によって「変動費」と「固定費」の2種類に分かれるため、注意しておきましょう。

変動費

売上高や工場の操業度に比例して増加する費用です。変動費には、商品の仕入原価や材料費などの製造原価にかかわる費用のほか、荷造包装費や配達費などの販売にかかわるものがあります。

固定費

売上高や工場の操業度に関係なく発生する費用です。役員報酬や管理職の人件費、家賃、リース料、保険料、広告宣伝費、減価償却費などが固定費に該当します。

損益分岐点売上高と費用の関係

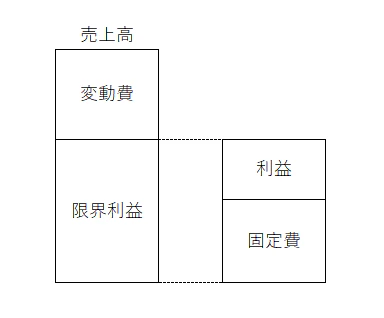

2種類の費用のうち、固定費は売上に関係なく常に発生するものです。利益を出すためには、売上で固定費を回収できなければなりません。さらに、売上に比例してかかる変動費も回収する必要があります。損益分岐点を図で表すと、次のようになります。

損益分岐点がわかれば黒字転換しやすい

上の図からもわかるように、売上高が損益分岐点を超えていれば利益が出ます。こうしたことから、損益分岐点の数値は企業が黒字になるための目標に使われます。

損益分岐点は低い方がいい?

損益分岐点が低いと企業は利益を出しやすくなりますが、単に低ければよいという問題ではありません。設備投資や人材の確保といった固定費をかけると売上が増加し、利益が増えることもあるからです。損益分岐点を下げることだけに注力せず、慎重に経営判断を行うのが大切です。

損益分岐点比率と安全余裕率について

損益分岐点を用いて財務分析する手法を、損益分岐点分析(CVP分析)といいます。損益分岐点分析で使われるのが、「損益分岐点比率」と「安全余裕率」です。これらの数値を見ると、企業の不況に対する抵抗力がわかります。

損益分岐点比率とは

実際の売上高に対する損益分岐点売上高の割合を、損益分岐点比率といいます。損益分岐点比率は、次の計算式で計算します。

損益分岐点比率=損益分岐点売上高÷売上高×100(%)

損益分岐点比率は、企業の不況抵抗力を判断するのに役立つ指標です。損益分岐点比率が低いほど、売上が低下しても赤字になりにくく安全であると考えられます。

損益分岐点比率の計算例

損益分岐点売上高が300万円で実際の売上高が500万円の場合、損益分岐点比率は300万円÷500万円×100=60%となります。

損益分岐点比率の目安

標準的な損益分岐点比率は業種等によって多少変わりますが、80%以下なら優良企業といえるでしょう。損益分岐点比率が100%を超えていれば、赤字であることがわかります。100%以下であっても、90%を超えているようなら改善が必要です。

安全余裕率とは

実際の売上高が損益分岐点をどれくらいの比率で上回っているかを示す指標が、安全余裕率です。安全余裕率は、次の計算式で計算します。

安全余裕率=(売上高-損益分岐点売上高)÷売上高×100

安全余裕率が高いほど、経営が安定している状態です。なお、損益分岐点比率と安全余裕率を足すと、必ず100%になります。100%から損益分岐点比率を引いて、安全余裕率を出してもかまいません。

安全余裕率の計算例

損益分岐点売上高が300万円で実際の売上高が500万円の場合、安全余裕率は(500万円-300万円)÷500万円×100=40%です。この数字は、売上が40%低下したら赤字になることを意味します。

損益分岐点の求め方を知ろう

損益分岐点から損益分岐点比率や安全余裕率を出し、財務分析をする方法を説明しました。では、損益分岐点はどのようにして計算するのか、手順や方法を解説します。

費用を変動費と固定費に分解

損益分岐点の計算では、費用を変動費と固定費に分解(固変分解)する必要があります。固変分解は材料費は変動費、家賃は固定費のように勘定科目ごとに振り分ける方法が一般的です。なお、変動費か固定費か悩む項目については、両方に分けてしまってもかまいません。たとえば、広告宣伝費のうち30万円は固定費で、残りは変動費として区別することも可能です。

変動損益計算書とは

費用を変動費と固定費に分解して損益計算書を組み替えたものが、変動損益計算書です。変動損益計算書は、損益分岐点型の損益計算書とも呼ばれます。損益分岐点分析により利益予測をする場合には、変動損益計算書を用いると便利です。

限界利益と限界利益率を計算

費用を変動費と固定費に分けたら、「限界利益」及び「限界利益率」を計算します。

限界利益とは

売上高から変動費を差し引いた利益が、限界利益です。次の計算式で算出します。

限界利益=売上高-変動費

費用としては、変動費のほかに固定費もかかっています。つまり、限界利益から固定費を差し引いたものが利益です。もし固定費が限界利益を上回れば、損失が出ることになります。

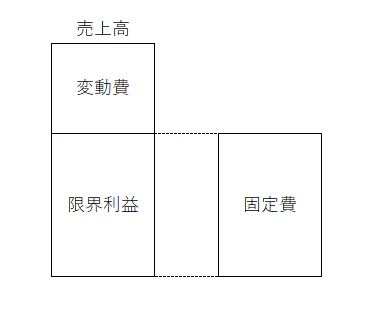

損益分岐点とは、限界利益で固定費を全額回収できる点です。図で表すと次のようになり、利益がゼロであることがわかります。

限界利益率とは

売上高に対する限界利益の割合を、限界利益率といいます。限界利益率の計算式は、次のとおりです。

限界利益率=限界利益÷売上高×100(%)

たとえば、売上高が1,000万円で変動費が300万円のとき、限界利益は1,000万円-300万円=700万円、限界利益率は700万円÷1,000万円×100=70%となります。

なお、限界利益率は100%から変動費率(売上高に対する変動費の割合)を差し引くことでも求められます。

限界利益率から損益分岐点を計算する方法

損益分岐点は限界利益率を使うと、次の計算式で導出できます。

計算式(1)損益分岐点=固定費÷限界利益率

固定費と限界利益率がわかれば、売上高がどのように変化しても損益分岐点を計算できます。

たとえば限界利益率70%で固定費が550万円の場合、損益分岐点売上高は550万円÷70%=約786万円です。

売上高を使った損益分岐点の計算式

損益分岐点の計算方法は、上述のように限界利益率を使うのがシンプルで覚えやすい方法です。なお、売上高を使って損益分岐点を求める計算式は、次のようになります。

計算式(2)損益分岐点=固定費÷{1-(変動費÷売上高)}

上の計算式の{1-(変動費÷売上高)}は限界利益率ですから、計算式(1)と同じになります。

経営改善する方法!利益を出すために必要なこととは?

損益分岐点の出し方はわかっても、具体的にどのようにして経営改善に活かしていけばよいのかわからないこともあるでしょう。企業が財務分析を行ったうえで、利益を出すために何をすればよいかについて説明します。

損益分岐点比率の引き下げ

企業が不況に対する抵抗力を強めて収益力を高めるためには、損益分岐点比率の引き下げが重要です。上にも書きましたが、損益分岐点比率の計算式は次のとおりです。

損益分岐点比率=損益分岐点売上高/(実際)売上高×100(%)

損益分岐点比率の引き下げには、分母の実際売上高を増やす方法と分子の損益分岐点売上高を引き下げる方法があります。なお、損益分岐点売上高の引き下げには、固定費を下げる方法と限界利益率を高める方法に分かれます。以下からは、3つの方法についてそれぞれ説明します。

①売上高を高める方法

売上高を高める方法として価格を引き上げる、販売数量を増加させる、新商品を開発するなどが考えられます。新規市場を開拓して、販売数量を増加させられないかなどを検討してみましょう。

②固定費を下げる方法

固定費は勘定科目ごとに内容を確認し、適切かどうかを見直します。必要のない業務を廃止し、光熱費などの使用料を減らせないか検討しましょう。地代家賃の引き下げ交渉や事務用品のまとめ買いなど、いろいろな方法を考えてみるのがおすすめです。人件費の削減については、人員整理を考えるよりも労働生産性を高めることを考えましょう。

③限界利益率を高める方法

価格を引き上げるか変動費を引き下げることで、限界利益率を高められます。価格の引き上げは、値引きや返品を減らすことでも可能になります。変動費を引き下げるために材料単価を引き下げるだけでなく、材料使用料や不良品の削減などにも努めましょう。また、限界利益率の高い商品を優先的に販売する方法も有効です。

赤字から黒字に転換を図る

日本企業の約7割が赤字であるといわれています。赤字企業は倒産を防ぐため、黒字への転換を図らなければなりません。損益計算書から売上高や限界利益、固定費を確認して損益分岐点を計算しましょう。限界利益率や固定費の改善方法や黒字転換に向けての計画を立て、具体的な施策を講じていくことが必要です。

まとめ

損益分岐点を知って活用すると、自社の経営判断に役立ちます。目標利益を設定し、達成に必要な売上高を計算しましょう。損益分岐点や限界利益率を意識すれば、赤字にならないよう効率的な経営を行えます。創業時や創業直後から、経営改善について知識を持っておくことは重要です。西日本シティ銀行の「創業応援サロン」では、創業カウンセラーがきめ細かなアドバイスを行っていますので、ぜひ活用してください。

Writer

大学卒業後、複数の法律事務所に勤務。30代で結婚、出産した後、5年間の専業主婦経験を経て仕事復帰。現在はAFP、行政書士、夫婦カウンセラーとして活動中。夫婦問題に悩む幅広い世代の男女にカウンセリングを行っており、離婚を考える人には手続きのサポート、生活設計や子育てについてのアドバイス、自分らしい生き方を見つけるコーチングを行っている。

このライターの記事を読む >