【2022年版】電子帳簿保存法の改正ポイントまとめ。猶予期間や認められる条件とは

2022年(令和4年)1月に電子帳簿保存法が改正されて、企業や個人事業主の間で話題になっています。緩和された要件が多いですが、厳格化されたものもあるので注意が必要です。この記事では、電子帳簿保存法の基礎知識や改正のポイントについて解説します。

電子帳簿保存法とは

まず、電子帳簿保存法が制定された経緯や基礎知識について確認しておきましょう。

電子帳簿保存法の概要

電子帳簿保存法は、帳簿や領収書などの証ひょう書類を電子データ(電磁的記録)で保存することを認める法律です。正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」で、省略して電帳法と呼ぶこともあります。

電子帳簿保存法創設の背景

電子帳簿保存法は、1998年(平成10年)に税制改革の一環として創設されました。しかし、真実性や可視性の確保のため要件が過度に厳格化し、非効率な部分がありました。これを解決するために政府は業界団体等へのヒアリングや協議を通し、度重なる改正をしています。

電子帳簿保存法の対象者

国税に関する法律の規定により、国税関係帳簿書類の保存をしなければならない保存義務者が対象です。改正前は主に、ペーパーレス化を積極的に推進する企業や個人が導入する取り組みでした。改正後は、すべての事業者に関わる法律といえるでしょう。

保存方法と適用される書類

電子帳簿保存法では、電子データ保存とスキャナ保存の2種類が認められています。それぞれに適応する書類を、以下にまとめました。

国税関係帳簿 | 決算関係書類 | 自己が作成する取引書類の写しなど | 相手から受領した取引書類など | 電子取引 | |

対象となる帳簿書類 | 仕訳帳 | 貸借対照表 | 見積書 | 見積書 | インターネット取引 |

保存方法 | 電子データ保存 | 電子データ保存 | 電子データ保存 | スキャナ保存 | 電子データ保存 |

保存が義務づけられている期間

帳簿書類や電子取引の電子データは、紙の書類と同じく7年間保存が必要です。

電子帳簿保存法の改正ポイント

経済活動のデジタル化が進み、税務や会計の分野でもIT技術を活用した業務効率化のニーズが高まっています。昨今は緊急事態宣言やまん延防止等重点措置下でテレワークの徹底やキャッシュレス決済が普及したため、電子化は緊急課題です。ここからは、2022年(令和4年)度の税制改正大綱における電子帳簿保存法の改正点について解説します。

国税関係帳簿・書類関連

今回の改正で緩和された要件は、主に以下の5つです。

1.事前承認制度の廃止

改正前は、国税関係帳簿・書類で電子データ保存やスキャナ保存を導入するには、事前承認手続きが必要でした。改正後は、この手続きが不要です。これにより、すべての電子データ保存が承認申請なしで行えるようになりました。

2.適正事務処理要件の廃止

適正事務処理要件とは、不正を防止するための3つの項目(相互けん制・定期的な検査・再発防止策)を指します。改正前は、年に1回以上の複数人によるチェック体制や検査に必要な書類の原本の保管が必要でした。改正後は、これら3つの項目が廃止になります。これにより、事務処理をひとりで担当することが認められ、スキャン後の書類の原本はすぐに廃棄できるようになりました。

3.検索要件の緩和

改正前は、国税関係帳簿の種類に応じて検索条件が詳細に設定されていました。改正後は、最低限必要な検索項目が「日付」「取引金額」「取引先」の3つに限定されます。税務職員からダウンロードを求められたときに対応が可能であれば、すべての検索要因は不要になります。また、基準期間の売上高が1,000万円以下の小規模事業者も、上記の検索要件は不要です。

4.タイムスタンプ要件の緩和

タイムスタンプとは、電子データの信頼性を証明するために時刻認証局(TSA:Time-Stamping Authority)が発行している情報セキュリティ技術です。タイムスタンプの付与によって証明されるのは、以下の2点です。

- その時間に電子データが確実に存在したこと

- その時間から電子データが変更・改ざんされていないこと

改正前は、スキャナ保存されたデータには「受領者の自署」と「3営業日以内のタイムスタンプ付与」が必要でした。改正後は、「受領者の自署不要」と「最長2ヶ月以内のタイムスタンプ付与」に要件が緩和されます。また、訂正や削除の履歴が残るクラウドサービス等を利用している場合は、タイムスタンプは不要です。

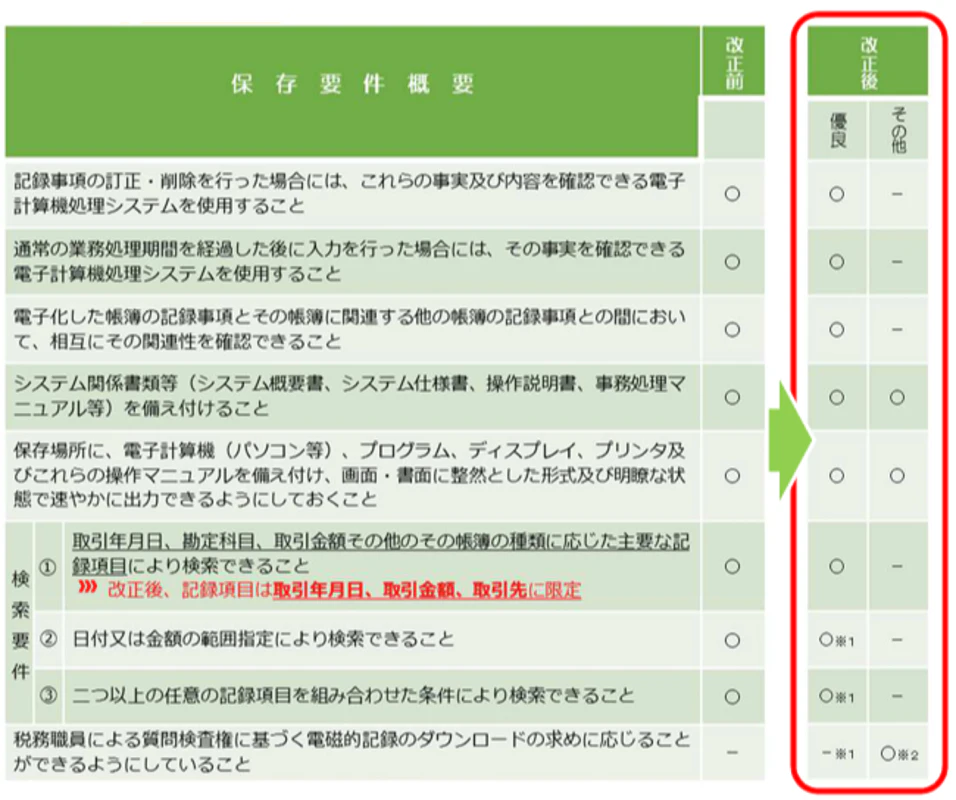

5.優良な電子帳簿にかかる過少申告加算税の軽減措置

優良電子帳簿の要件を満たせば、過少申告税が5%軽減される措置を受けられるようになりました。優良電子帳簿とは、下図の優良要件を満たした国税関係帳簿を指します。

出典:国税庁「電子帳簿保存法が改正されました」

ただし、該当する申告漏れに対して仮装や隠蔽などが行われた場合には適用されません。

電子データ保存の義務化

改正により緩和された要件がある一方、電子取引に関する要件については厳格化されました。

対応が必要となる取引

電子取引とは、取引情報の授受を電磁的方式により行う取引を指します。代表的な電子取引を、以下にまとめました。

電子メール(添付ファイル) | 取引情報が記載されているメール本文 証ひょう書類などの添付ファイル |

Webサイト | Webサイト経由でダウンロードしたPDF形式の証ひょう書類など |

クラウドサービス | クラウドサービス上にアップロードされている取引情報 クラウドサービスなどを利用して授受した証ひょう書類など |

カード | Webなどを利用して授受したクレジットカードや交通系ICカードの明細など |

スマホアプリ決済 | アプリ提供事業者から発行された利用明細 スマートフォン上に表示された取引のスクリーンショット |

電子取引の紙への出力・保存の廃止

改正前は、電子取引に該当するデータを紙へ出力して保存することが認められていました。改正後は、すべての電子取引において電子データのみで保存しなければなりません。

保存要件を満たさなかった場合の罰則規定

電子取引の電子データ保存が正しく行われなかった場合の罰則について、国税庁は以下のような見解を示しています。

電子取引の取引情報に係る電磁的記録については、その電磁的記録を出力した書面等による保存をもって、当該電磁的記録の保存に代えることはできません。したがって、災害等による事情がなく、その電磁的記録が保存要件に従って保存されていない場合は、青色申告の承認の取消対象となり得ます。

引用元:国税庁「電子帳簿保存法一問一答」

電子保存義務化の猶予期間と条件

調査の結果、政府は対象事業者の半数以上が改正電子帳簿保存法の対応が遅れていることを把握しました。そこで、一定条件下で完全義務化までの猶予期間が設けられたのです。

猶予期間は2年間

保存要件に従った電子データ保存の義務化は、2024年(令和6年)1月からです。対象事業者は、それまでに電子データ保存に対応できる体制の整備が求められています。2年間の猶予は、義務化に向けての準備期間と考えましょう。また2023年(令和5年)10月からは、インボイス制度(適格請求書等保存方式)がスタートします。さらなる業務の煩雑化が懸念されるため、10月以前に準備を完了しておくことが理想です。

猶予期間が認められる条件

財務省の省令によると、以下のような条件に当てはまる場合は猶予を認めるとしています。

- 災害その他やむを得ない事情により、一定の要件に従って当該国税関係書類に係る電磁的記録の保存ができなかったことを証明した場合

- 当該国税関係書類に係る電磁的記録の提示、又は提出の要求に応じられるようにしている場合

出典:財務省「2021年度(令和3年度)税制改正 省令要旨」

「やむを得ない事情」の具体的な内容は、現時点ではあきらかにされていません。猶予期間が認められるための理由を考えるよりも、義務化に向けて体制を整えることを重視しましょう。

まとめ

今回の改正では、電子保存を簡略化するための要件緩和が多く盛り込まれました。その一方で、電子取引の電子データ保存は2024年(令和6年)1月以降から完全義務化になります。守れなかった場合は、青色申告の承認取り消しの可能性が示唆されています。猶予期間を活用してペーパーレス化を進めるなど、今後の対策を考えておきましょう。

Writer

子育てと仕事の両立に悩む女性専門のFP(ファイナンシャルプランナー)。出産を機に働き方とお金に対する考え方を大きく見直すために、2級FP技能士の資格を取得し独立開業をする。扶養・税金・保険・ライフプランニングなど、かつての自分と同じ悩みを抱える女性向けのセミナーや個別相談を中心に現在も活動している。またライターとして確定申告・節税・制度など、フリーランスの働き方についての記事も多数執筆中。

このライターの記事を読む >おすすめの記事

働き方改革に注力している企業ってどんなところ?|次世代ワークスタイル応援私募債「ミライへの路」

これから就職先を探している学生のみなさんにとって、どんな企業が自分にとって働きやすいのか、気になりますよね。そこで今回は、西日本シティ銀行が取り扱う次世代ワークスタイル応援私募債『ミライへの路*』を発行している企業のみなさんにご協力をいただき、その企業で実際に働いている若手の社員に直撃インタビュー。なぜ入社を決めたのか、実際に働いてみてどんな感じなのか、などをヒアリングしました。また、併せて、各企業の経営者にも、求める人材像や今後の展望などをお話しいただきました。取材に協力いただいた企業は、地元・福岡で働き方改革に注力している、優良企業ばかりです。ぜひ、就職希望先の候補の一つとして、働く先輩たちのリアルな声をご一読ください。