インボイス制度とは。注目の導入理由から免税事業者への影響までわかりやすく説明

軽減税率の導入に伴って、2023年(令和5年)10月よりインボイス制度が導入されます。消費税の課税事業者に限らず、免税事業者にも影響があるとされているのです。この記事では、インボイス制度の概要や導入に至った理由、その基礎となる消費税の知識と事業者への影響などについて解説します。

インボイス制度(適格請求書等保存方式)とは

インボイス制度は、2023年(令和5年)10月1日から導入予定の消費税にまつわる新しい制度です。正式名称を「適格請求書等保存方式」といいます。

インボイス=適格請求書

インボイスとは、法律で定められている事項(税率・税額・登録番号など)が記載された請求書です。「適格請求書」ともいいます。

インボイス制度のポイント

この制度のポイントは、以下の3つです。

- 2023年(令和5年)10月以降に「仕入税額控除」を受けるには適格請求書(インボイス)が必要

- 適格請求書を発行できるのは「適格請求書発行事業者」のみ

- 適格請求書発行事業者になれるのは「消費税の課税事業者」のみ

仕入税額控除とは、簡単にいうと消費税を節税するしくみです。仕入税額控除を受けられない事業者が納める消費税は、実質的に増税になります。このようにインボイス制度は、消費税を納めている事業者と納めていない事業者のどちらにも影響を及ぼす可能性があります。

インボイス制度と消費税のしくみ

消費税は、わたしたちの生活にもっとも身近な税金です。欧州連合(EU)の共通税制をモデルに制定されており、主要国の多くがインボイス制度を採用しています。インボイス制度を正しく理解するには、事業者と消費者双方の立場から見た消費税の知識が必要です。

軽減税率と標準税率

2022年(令和4年)現在、消費税の税率は軽減税率と標準税率の2種類に分かれています。各税率の対象商品を、以下にまとめました。

軽減税率と標準税率の対象商品 | ||

|---|---|---|

8%(軽減税率) | 10%(標準税率) | |

外食 | ・宅配サービスや出前 ・ファーストフード店の持ち帰り ・コンビニで販売されている食料品 ・列車の移動販売 ・ホテルの冷蔵庫内にある飲み物 | ・レストランなどでの飲食 ・ファーストフード店の店内飲食 ・コンビニのイートインで食べる食料品 ・列車内の食堂利用 ・ホテルのルームサービス |

酒類・飲料 | ・ノンアルコールビール ・みりん風調味料 ・ペットボトルで販売されている水 | ・酒類全般 ・みりん ・水道水 |

医薬品など | ・栄養ドリンク風清涼飲料水 ・健康食品やサプリメント ・重曹やクエン酸(食品) | ・医薬品 ・医薬部外品の栄養ドリンク ・重曹やクエン酸(清掃用) |

新聞 | ・週2回以上発行される定期購読の新聞 | ・駅の売店やコンビニで購入する新聞 ・電子版の新聞 |

なお、商品やサービスの価格を表示する際には、消費税を含めた金額の表示(総額表示)が義務化されています。

消費税の非課税取引

消費税法では税の性格上、課税対象としてなじまないものや社会政策的配慮から非課税となる取引が定められています。代表的なものは、土地や住宅の貸付、有価証券、郵便切手、社会保険医療の給付、学校教育などです。

課税事業者と免税事業者

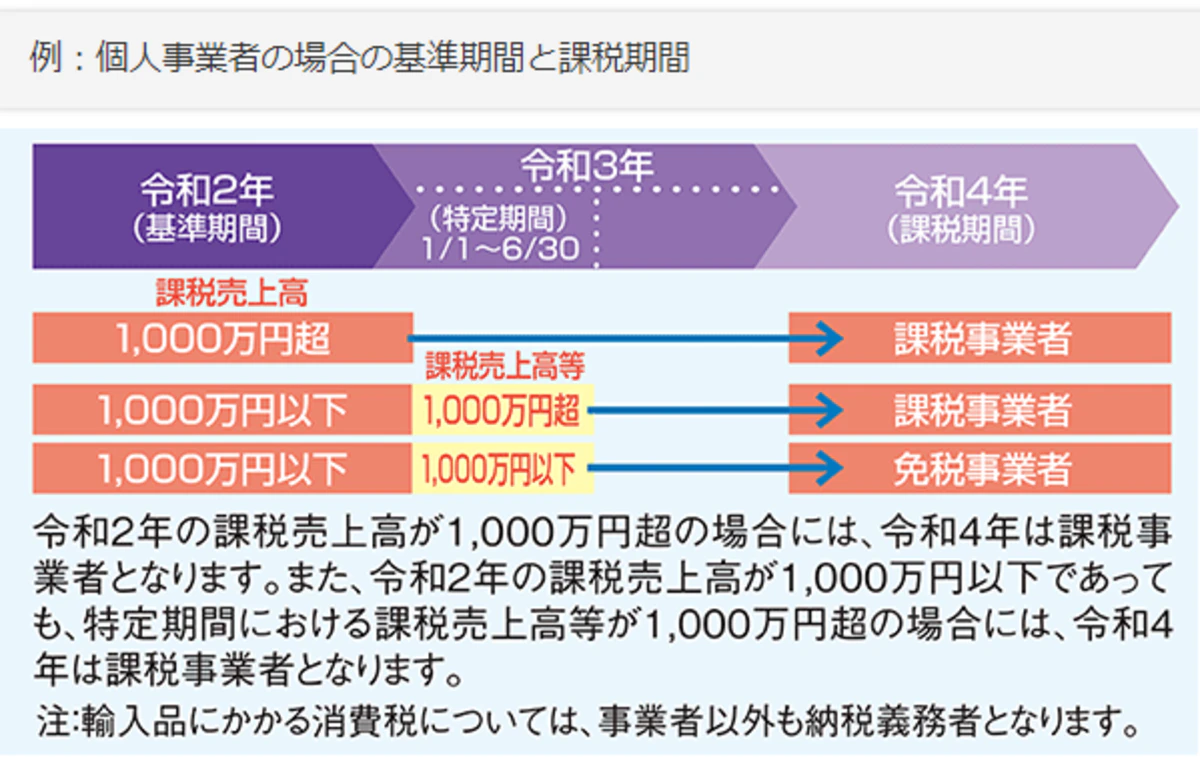

出典:国税庁「消費税のしくみ」

課税事業者とは、消費税を納める義務がある事業者(法人や個人事業主)を指します。免税事業者とは、消費税を納める義務のない事業者のことです。課税事業者は、定められた期間内に消費税の確定申告と納税をしなければなりません。自社がどちらの事業者であるかで、インボイス制度で受ける影響も異なります。課税事業者の代表的な判定方法は、以下のとおりです。

1.消費税課税事業者選択届出書を提出している

事業開始年度や課税売上の金額に関わらず、消費税課税事業者選択届出書を税務署に提出している場合は課税事業者となります。

2.基準期間の課税売上が1,000万円超

基準期間の課税売上が1,000万円を超える場合は、課税事業者になります。基準期間は、法人であれば前々事業年度、個人事業主は前々年です。上図で例えると、2020年(令和2年)の課税売上が1,000万円を超えると2022年(令和4年)は課税事業者になります。もし翌年2021年(令和3年)の課税売上が1,000万円以下になれば、2023年(令和5年)は免税事業者に戻ります。

3.特定期間の課税売上が1,000万円超

特定期間の課税売上が1,000万円を超える場合は、課税事業者になります。特定期間とは、法人であれば前事業年度開始日から6ヶ月間、個人事業主は前年の1月1日から6月30日の間です。上図で例えると、2020年(令和2年)の課税売上が1,000万円以下であれば、2021年(令和4年)は免税事業者です。しかし2021年(令和3年)の特定期間に1,000万円を超えれば、2021年(令和4年)から課税事業者になります。

消費税の負担者と納税者

消費税は、消費者が税金を負担し、事業者(法人や個人事業主)が納税します。つまり、消費者が支払った消費税は事業者が一時的に預かり、事業者が消費者に代わって税務署に消費税を納めるという流れです。この税金のしくみを、間接税といいます。そのほかの代表的な間接税は、酒税・たばこ税・印紙税などです。

消費税の納付税額

課税事業者が納付する消費税額の原則的な計算は、以下のとおりです。

- 売上1,100円の場合、預かった消費税は100円

- 仕入660円の場合、支払った消費税は60円

- 預かった消費税100円-支払った消費税60円=納付すべき消費税額40円

仕入税額控除について

先ほどの計算式で、預かった消費税から仕入で支払った消費税を差し引きました。これを仕入税額控除といいます。仕入税額控除は、ある商品に対して仕入れにかかった消費税と販売時に消費者から預かる消費税の重複を防ぐしくみです。仕入税額控除を受けられないと、預かった消費税から支払った消費税を差し引けなくなります。インボイス制度がスタートすると、適格請求書の発行と保存が仕入税額控除の要件になります。

インボイス制度の導入理由

インボイス制度導入の主な理由を、以下にまとめました。

消費税率を確認するため

消費税の課税事業者は、基準期間の消費税額を計算して税務署に申告・納税をしなければなりません。適格請求書の発行により、複雑な税率を整理して正確な金額の納税が可能になります。

消費税に関する不正やミスを防止するため

適格請求書は税率の区分が必要記載事項のため、不正や税額計算などのミスを防ぐ効果があります。また、消費税を納付せずに事業者の利益とする「益税」を抑制し、納税の公平性を確保する目的もあります。

インボイス制度と従来の請求書の違い

仕入税額控除が適用される請求書の書式は、法律により必要な記載項目が定められています。そして税率が変わるたびに、必要記載項目もいくつかの段階を経て変化してきました。

各請求書保存方式の実施期間 | ||

|---|---|---|

実施期間 | 書類などの保存方式 | 税率制度 |

2019年(令和元年)9月末まで | 請求書等保存方式 | 単一税率 |

2019年(令和元年)から 2023年(令和5年)9月末まで | 区分記載請求書等保存方式 | 複数税率 |

2023年(令和5年)10月から | 適格請求書等保存方式 | 複数税率 |

請求書等保存方式

2019年(令和元年)10月の消費税増税以前までに採用されていた保存方式です。

請求書等保存方式の記載項目は、以下のとおりです。

- 請求書発行者の氏名または名称

- 取引年月日

- 取引の内容

- 請求書受領者の氏名または名称

この頃の消費税率は単一税率だったため、税率や税額の記載は義務ではありません。

区分記載請求書等保存方式

2019年(令和元年)10月の軽減税率導入以降に採用されていた保存方式です。インボイス制度に先立って、税率の区分記載に慣れることを目的として導入されました。請求書等保存方式の記載項目に加えて、軽減税率の対象商品と税率ごとの対価の記載が必要です。

区分記載請求書等保存方式の記載項目は、以下のとおりです。

- 請求書発行者の氏名または名称

- 取引年月日

- 取引の内容(※印をつけて明記するなど軽減税率対象品目の旨)

- 税率ごとの合計対価

- 請求書受領者の氏名または名称

適格請求書等保存方式

2023年(令和5年)10月以降から採用される書類の保存形式です。区分記載請求書等保存方式の記載項目を基に、登録番号や消費税(税率・税額)に関する項目が追加されました。発行できるのは、適格請求書発行事業者のみです。

記載項目

適格請求書等保存方式の必要記載項目は、以下の6つです。

- 請求書発行者の氏名または名称

- 取引年月日

- 取引の内容(※印をつけて明記するなど軽減税率対象品目の旨)

- 税率ごとの合計対価および適用税率

- 税率ごとに区分した消費税額等

- 請求書受領者の氏名または名称

発行事業者の義務

従来の保存方式の場合、発行側と受領側の同意があれば請求書の発行は任意でした。インボイス制度導入後は、課税事業者(取引の相手)の求めに応じて適格請求書の発行をしなければなりません。また、発行した適格請求書の写しの保存も必要になります。

交付義務の免除

適格請求書の交付義務が免除される主な取引は、以下のとおりです。

- 税込み3万円未満の公共交通機関(船舶・バス・鉄道)の旅客の運送

- 税込み3万円未満の自動販売機の商品

- 郵便切手を対価とする郵便サービス

- 卸売市場での生鮮食料品

- 農協などの協同組合に委託する農林水産物

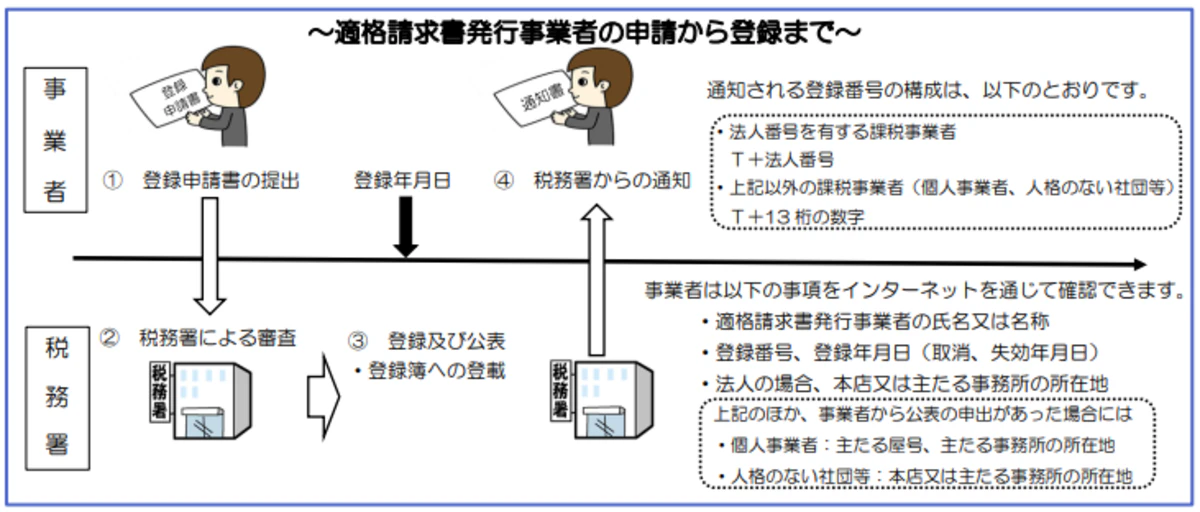

適格請求書発行事業者について

適格請求書発行事業者になるには、原則として2023年(令和5年)3月31日までに税務署への登録申請が必要です。登録申請は、2021年(令和3年)10月1日より始まっていますが、登録申請ができるのは消費税の課税事業者に限られます。

出典:国税庁「適格請求書等保存方式が導入されます」

免税事業者が登録するには、原則として消費税課税事業者選択届出書を提出する必要があります。特例として、2023年(令和5年)10月1日を含む課税期間中であれば、登録申請書のみで課税事業者になることが可能です。

インボイス制度が免税事業者に及ぼす影響

以前は記載要件を満たした請求書であれば、仕入税額控除の適用が受けられました。インボイス制度が始まると、適格請求書でなければ仕入税額控除を受けられなくなります。この点が、適格請求書を発行できない免税事業者に大きな影響を与えるといわれています。具体的にどのような影響があるか、そしてどのように対処するべきかを以下にまとめました。

適格請求書を発行できない免税事業者はどうなる?

インボイス制度において最も問題とされるのが、課税事業者が免税事業者と取引をすると納税の負担額が増える点です。そのため課税事業者は、適格請求書を発行できない免税事業者との取引を避ける可能性が示唆されています。

免税事業者がとるべき対応

インボイス制度下において、適格請求書を発行できない免税事業者は取引上不利になることがわかりました。そこで免税事業者が選択するべき対応と、それぞれのメリット・デメリットを以下にまとめました。

課税事業者になる

消費税の課税事業者になるメリットは、適格請求書発行事業者の登録をして適格請求書を発行できることです。そうすることで、現在の取引先は以前と同様に仕入税額控除を適用できるため、関係を維持しやすくなるでしょう。

デメリットは、消費税の納税義務の発生です。現状の売上水準では利益の減少につながるため、売上を上げるための経営戦略が重要になります。また、所得税に加えて消費税の確定申告も必要になるので、経理の円滑化も課題となるでしょう。

免税事業者のままでいる

メリットは、引き続き消費税の納税義務がないことです。免税事業者でも売上に消費税を含めて請求できるため、預かった消費税がすべて益税として手元に残ります。

デメリットは、適格請求書を発行できないことに起因する取引の制限です。インボイス制度が開始すると、課税事業者からの取引停止や値引き要求による売上や利益の減少などが予想されます。それまでによく話し合い、信頼関係の維持に努めることが重要です。

インボイス制度の影響が少ない免税事業者とは

仕入先や顧客が一般消費者や免税事業者のみの場合は、インボイス制度の影響が少ない傾向にあります。しかし、適格請求書の要件が広がる可能性もあるため、今後の税制改革に注意しましょう。

インボイス制度の経過措置

免税事業者への影響を考慮して、一定期間は免税事業者からの仕入でも部分的な控除を認める経過措置が設けられました。経過措置を適用できる期間と控除できる割合を、以下にまとめました。

インボイス制度の経過措置 | |

|---|---|

期間 | 控除対象 |

2023年(令和5年)10月1日から 2026年(令和8年)9月30日まで | 仕入税額相当額の80%が控除可能 |

2026年(令和8年)10月1日から 2029年(令和11年)9月30日まで | 仕入税額相当額の50%が控除可能 |

この経過措置を受けるには、必要事項が記載された帳簿や請求書の保存が必要です。

まとめ

2023年(令和5年)10月から始まるインボイス制度は、年間売上1,000万円以下の免税事業者に影響を及ぼす可能性があります。正しく理解するには、消費税のしくみや導入に至った理由を知ることが重要です。ITツールを積極的に導入して、複雑な経理業務の円滑化を図りましょう。

西日本シティ銀行では、株式会社ラクスやエコー電子工業株式会社と連携したデジタルソリューションをご提案しております。経理業務のデジタル化等にお困りであれば、お気軽に営業担当者へご相談ください。

Writer

子育てと仕事の両立に悩む女性専門のFP(ファイナンシャルプランナー)。出産を機に働き方とお金に対する考え方を大きく見直すために、2級FP技能士の資格を取得し独立開業をする。扶養・税金・保険・ライフプランニングなど、かつての自分と同じ悩みを抱える女性向けのセミナーや個別相談を中心に現在も活動している。またライターとして確定申告・節税・制度など、フリーランスの働き方についての記事も多数執筆中。

このライターの記事を読む >おすすめの記事

働き方改革に注力している企業ってどんなところ?|次世代ワークスタイル応援私募債「ミライへの路」

これから就職先を探している学生のみなさんにとって、どんな企業が自分にとって働きやすいのか、気になりますよね。そこで今回は、西日本シティ銀行が取り扱う次世代ワークスタイル応援私募債『ミライへの路*』を発行している企業のみなさんにご協力をいただき、その企業で実際に働いている若手の社員に直撃インタビュー。なぜ入社を決めたのか、実際に働いてみてどんな感じなのか、などをヒアリングしました。また、併せて、各企業の経営者にも、求める人材像や今後の展望などをお話しいただきました。取材に協力いただいた企業は、地元・福岡で働き方改革に注力している、優良企業ばかりです。ぜひ、就職希望先の候補の一つとして、働く先輩たちのリアルな声をご一読ください。